在德國專利核准後多久要開始繳續展專利年費?每年續展專利年費的到期日定義為何?到期日前多少天可以開始繳?如過了到期日沒有繳,還有多久期間可以補繳,補繳要繳多少滯納金?多久沒繳,專利會失效?德國專利續展年費規定的網頁?

聯絡我們:

來自台灣地區 Patent.tw2de@evershinecpa.com

來自中國地區 Patent.sha2de@Evershinecpa.com

問:

在德國專利核准後多久要開始繳續展專利年費?

每年續展專利年費的到期日定義為何?

到期日前多少天可以開始繳?

如過了到期日沒有繳,還有多久期間可以補繳,補繳要繳多少滯納金?

多久沒繳,專利會失效?

德國專利續展年費規定的網頁?

答:

申請日起第3年開始逐年繳交年費。

然後,在每年 “到期日”(首次申請日的月份最後一天)前續展專利。

專利可以在續展到期日之前 12 個月續展。

在到期日之後的 6 個月內仍可合法繳付年費,逾期後的前兩個月補繳年費不收取滯納金,第3-6個月每月需要補繳滯納金50歐元。

到期日後6個月內沒繳,專利失效。

Please refer : https://www.dpma.de/english/services/fees/patents/index.html

問:

德國專利續展年費繳交,除了專利權人自行繳交,如要委託代繳,是否一定要透過專利代理人?

答:

不用專利代理人,任何人都可以繳交。

問:

通常世界各國繳交專利續展年費有在線online及郵寄,在線online可以信用卡或現金卡或預存帳戶,郵寄可附支票或郵政匯票或匯款單等。

在德國專利年費繳交方法有幾種?

答:

德國年費繳交有五種方式: 1. 直接到 DPMA支付現金; 2. 現金匯款到聯邦銀行賬戶; 3.德國賬戶的信用轉賬; 4. 跨境信用轉賬 ; 5. SEPA 直接借記歐元賬戶。

Please refer : https://www.dpma.de/english/services/fees/payment_transactions/index.html

- 直接到 DPMA支付現金: 在慕尼黑、柏林和耶拿DPMA的文件接收服務櫃檯, 請注意相應文件接收服務處的營業時間Opening hours。

- 現金匯款到聯邦銀行賬戶

在國內或外國金融機構匯款:

匯款信息:

收款人:德國聯邦銀行/DPMA

IBAN:DE84 7000 0000 0070 0010 54

BIC(SWIFT-Code):MARKDEF1700

如需付款日證明,請將付款單副本傳真至 +49 89 2195-2192

或發送電子郵件至 zahlungsverkehr@dpma.de(特別是在付款期快到期,您想在截止日期前完成)。

- 德國賬戶的信用轉賬;

轉賬信息:

收款人:德國聯邦銀行/DPMA

IBAN:DE84 7000 0000 0070 0010 54

BIC(SWIFT-Code):MARKDEF1700

請參閱有關集體支付的信息: collective payments

- 跨境信用轉賬;

轉賬信息:

收款人:德國聯邦銀行/DPMA

IBAN:DE84 7000 0000 0070 0010 54

BIC(SWIFT-Code):MARKDEF1700

請參閱有關跨境信用轉賬的信息: Information on cross-border credit transfers

- SEPA 直接借記歐元賬戶:

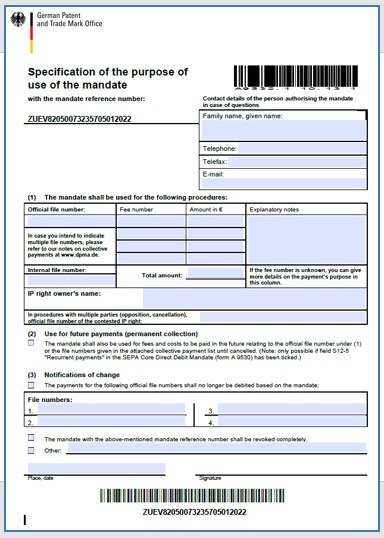

透過使用表格 A 9530.1(授權)和 A 9532.1(使用目的)A 9530.1 (mandate) and A 9532.1 (purpose of use)。

只能藉記歐元賬戶。訪問要求是 SEPA 核心直接借記授權。

此外,必須說明使用授權的目的。有關 SEPA 直接借記計劃的問題請參閱“Questions about the SEPA direct debit scheme”

問:

可否詳細介紹在線online繳交Renew Online德國專利年費的步驟?

online搭配的繳費方式有幾種?

答:

德國專利年費沒有在線online繳交

問:

在德國的智慧財產局online繳費有提供預存帳戶機制嗎?

有沒有需要特別的資格才能開預存帳戶?

答:

SEPA 直接借記歐元賬戶:

開借記歐元賬戶沒有限定資格。

借記歐元賬戶 SEPA(單一歐元支付區)為非現金歐元支付創建單一支付區。

這意味著國內和跨境支付之間不再有任何區別。

直接借記計劃也可用於參與國的歐元跨境支付,包括歐盟成員國以及瑞士、摩納哥、冰島、列支敦士登和挪威。

| 有關使用 SEPA 付款計劃的信息(Information Concerning the Use of the SEPA Payment)

什麼是 SEPA? SEPA(單一歐元支付區)為非現金歐元支付創建單一支付區。 如何通過 SEPA 核心直接借記付款: 有關 DPMA 的 SEPA 計劃的更多信息: 我應該將 SEPA 文件發送到哪裡? 您可以向我們發送一份“授權使用目的說明”表格的紙質副本,或通過傳真或通過 DPMAdirekt 提交。 哪個日期將被視為付款日期? 如果我們尚未收到有效的“SEPA 核心直接借記授權”表格,您可以將其與“授權使用目的的說明”表格一起提交。 將日期視為付款日期的另一個要求是可以有效地進行收款。 SEPA 核心直接借記授權的有效期是多久? 通常,您可以為一次性付款或經常性付款授權 SEPA 核心直接借記授權。 “SEPA 核心直接借記授權”表格中需要包含哪些類型的信息? SEPA 核心直接借記授權將允許 Bundeskasse(聯邦現金辦公室)為 DPMA 的利益從授權授權人的賬戶中收取資金。 需要哪些關於 SEPA 核心直接借記授權的額外信息? 如果已經提交了有效的“SEPA 核心直接借記授權”表格,只需向我們發送“授權使用目的說明”表格,並提供您的授權參考編號。 我是否需要為每筆付款單獨授權? 如果您已授權向 DPMA 定期付款且仍然有效,則不會。 一次性付款的授權是什麼?什麼是經常性付款的授權? 通常,可以授權 SEPA 核心直接借記授權進行一次性付款。 會不會有事前通知? 預通知是通知付款人通過 SEPA 直接借記從付款人賬戶收款的任何消息。 SEPA 核心直接借記授權可以進行哪些付款? – 支付所有知識產權, 重要提示:如果已向聯邦專利法院提起無效訴訟,請直接聯繫聯邦專利法院以獲取法院檔案號,並在“授權使用目的的說明”表格中將其說明為使用目的( 9532.1)。 哪些付款不能通過 SEPA 核心直接借記授權進行? 目前無法根據 SEPA 核心直接借記計劃向 DPMA 支付其他款項,特別是根據私法合同支付的款項(例如,許可費)。 我如何傳達變化? 是否也可以通過電子方式授權 SEPA 核心直接借記授權? 目前,沒有計劃在德國引入電子授權(e-mandates)。目前,授權只能以書面形式授權。 我必須用哪種語言填寫委託書? 您可以用德語或英語填寫“SEPA Core Direct Debit Mandate”表格。 我在哪裡可以找到我的 IBAN 和 BIC? 您可以在銀行帳戶的對帳單上找到您的 IBAN 和支付服務提供商的 BIC。 信用轉移將如何受到影響? DPMA 的信用轉移不會有重大變化;仍然可以像往常一樣進行信用轉賬。 DPMA 符合 SEPA 的銀行詳細信息是什麼? 我們用於支付 DPMA 和聯邦專利法院費用和成本的符合 SEPA 標準的銀行詳細信息如下: 我可以使用歐元以外的貨幣進行 SEPA 付款嗎? 你還有什麼問題嗎?或者您需要更多信息? https://www.dpma.de/english/services/fees/payment_transactions/faq/index.html |

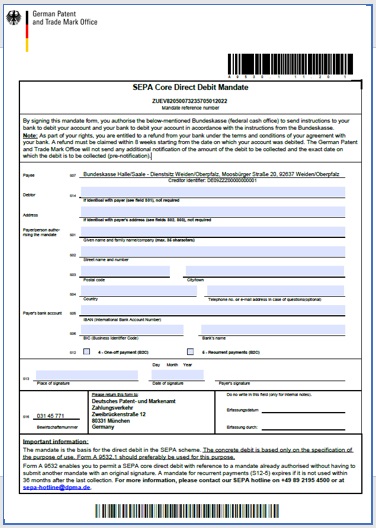

SEPA 核心直接借記授權 (SEPA Core Direct Debit Mandate)

ZUEV82050073235705012022 授權參考編號

通過簽署此授權表,您授權以下提到的 Bundeskasse(聯邦現金辦公室)向您的銀行發送指示 根據聯邦銀行的指示,

銀行從您的賬戶中扣款,您的銀行從您的賬戶中扣款。

注意:作為您權利的一部分,您有權根據與您的協議的條款和條件從您的銀行獲得退款 你的銀行。

必須在從您的帳戶被扣款之日起 8 週內申請退款。

德國專利 商標局不會發送任何額外的通知,告知要收取的借記金額和確切日期 將收取哪些借方(預通知)。

問:

在德國繳交續展專利年費後取回的收據樣張?裡面有什麼內容?

答:

內容包含:

專利權人名稱:

專利申請號碼:

專利公告號碼(專利號碼):

專利名稱:

專利年度:

年費金額:

**請注意下列事項:

以上內容為永輝研發及教育中心 (簡稱:永輝RD)於2021年10月摘要。

隨著時間推移,法規會發生變化,不同情況會有不同的選擇。

在選擇選項之前,請與我們聯系或諮詢您信任的專業人士。

**徵求內容監督者

如您發現上述網頁內容,需要增添,更正或修改,請通知我們,如經採用將奉上薄酬USD50表達感謝。

而且您將在永輝RD 人才庫列名,有機會成為RD兼職及合作夥伴。

歡迎電郵: de.patent.rd.tc@evershinecpa.com

各國智慧財產局-專利年費繳交作業操作手冊

台灣到各國專利年費代繳服務

聯絡我們:

來自台灣地區 Patent.tw2de@evershinecpa.com

來自中國地區 Patent.sha2de@Evershinecpa.com

附加資訊

永輝100%關係企業

永輝總部、臺北永輝、廈門永輝、北京永輝、上海那靈、深圳常新、紐約永輝、加州永輝、德州永輝、鳳凰城永輝、東京永輝、首爾永輝、河內永輝、越南胡志明、曼谷永輝、新加坡永輝、吉隆玻永輝、雅加達永輝、馬尼拉永輝、墨爾本永輝、澳洲雪梨、孟加拉永輝、新德里永輝、印度孟買、杜拜永輝、法蘭克福永輝、巴黎永輝、倫敦永輝、荷蘭永輝、西班牙永輝、義大利永輝、羅馬尼亞永輝、多倫多永輝、墨西哥永輝。

其他已提供中文化服務城市:

邁阿密、亞特蘭大、俄克拉荷馬、密歇根、西雅圖、特拉華;

柏林; 斯圖加特;布拉格;布加勒斯特;班加羅爾;泗水;

高雄、香港、深圳、東關、廣州、清遠、永康、杭州、蘇州、崑山、南京、重慶、許昌、青島、天津。

永輝潛在可服務城市 (2個月籌備期):

我們為IAPA會員所,總部在倫敦,全球300個會員所,員工約1萬人。

我們為LEA會員所,總部在美國芝加哥,全球600個會員所,員工約2萬8千人。

Evershine is local Partner of ADP Streamline® in Taiwan.

(版本:2025/01)

更多城市更多服務 請點擊 網站導覽